一、 2011年1-11月我省猪肉市场回顾

据浙江省肉类协会对全省35个监测点135家屠宰厂统计:

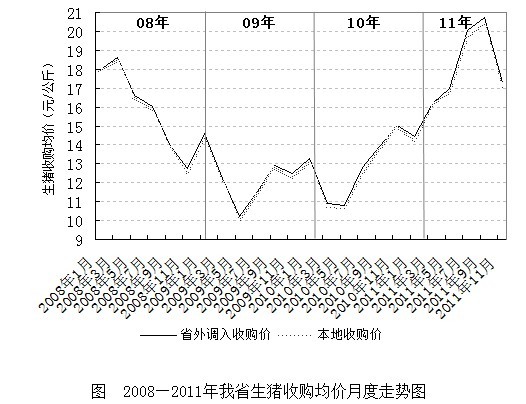

2011年1-11月,我省生猪收购价元/公斤,同比上涨,白肉批发价元/公斤,同比上涨。本轮生猪价格上涨自去年6月至今年9月,持续了一年多时间,期间屡创新高,据监测,9月3日,省外和本地生猪收购价分别为20.98元/公斤和20.94元/公斤,创年内最高价;1至9月,省外生猪收购价和本地生猪收购价累计涨幅分别为43.33%和43.66%。随着国家相关生猪生产扶持政策的陆续出台,以及包括我省在内的多个省市猪肉储备的投放,中秋节后,即9月中下旬开始,持续高涨的猪价终于停止了上涨的步伐,并开始一路下滑,且呈现速度快、幅度大的态势。截止11月30日,省外和本地生猪收购价分别跌至16.84元/公斤和16.82元/公斤,跌幅分别为19.76%和19.71%。猪价走势可见下图。

今年前三季度,我省生猪价格持续上涨的原因在于:1、受去年年末生猪疫情影响,今年上半年我国生猪存栏量恢复缓慢,生猪存栏水平一直处于偏低水平,直接影响了肉猪的出栏量。2、仔猪价格、饲料价格及人工成本不断上涨,加上整体通胀的大环境,生猪价格也水涨船高。而四季度,猪价开始止涨回落,主有以下几个原因:1、下半年生猪疫情稳定,仔猪存活率提高,肉猪发病率低,生猪存栏增加,今年高温天数较少,生猪生长速度加快,近期生猪可上市量有所增长,加之部分养殖户担心价格下降而加快出栏,以致生猪出栏频率提高。据商务部数据显示,8、9、10三个月,全国规模以上生猪定点屠宰企业屠宰量分别为1676.8万头、1726.8万头、1754.5万头,环比逐月增加。2、大量低价进口猪肉冲击市场,增加了供应量,拉低了价格,据报道,今年1至9月,全国进口猪肉及其副产品达87万吨,同比增长44.60%,平均价格在14元/公斤左右。3、国家出台并实施生猪生产扶持政策,更多社会资本进入养猪行业,另外,国家加大了物价调控力度,其它食品类价格和玉米、豆粕价格都有所回落。

二、 当前我省生猪产销调研情况分析

据11月份全省生猪产销调查情况显示:我省生猪生产恢复稳定,生猪存栏同比、环比均有所上升,母猪和仔猪存栏同比下降,但环比上升,肉猪存栏大幅上升,后市猪源充足。今年夏季以来,生猪疫情稳定,仔猪存活率提高,生猪存栏开始回升,出栏肉猪增加,加上大量低价进口猪肉冲击,猪价自中秋节后开始一路下滑,且跌幅较深,养猪收益有所减少,但仍处于较好水平。

(一)生猪存栏情况

据11月份对龙游、湖州、嘉兴、平湖、海盐、嘉善、海宁、萧山、衢州、东阳、温州、舟山等14个县(市区)297个典型村11.65万农户和8126户规模场(户)的踏栏调查统计,11月份生猪总存栏为397.7万头,比去年同期的396.93万头上涨0.19%。其中公母猪、仔猪和肉猪存栏分别为48.67万头、146.33万头和202.70万头,与去年同期相比,公母猪、仔猪分别下跌1.99%、5.40%,肉猪上涨5.25%,与上期相比,公母猪、肉猪分别上涨6.94%、11.51%,仔猪持平。据此推算,11月份全省生猪总存栏为917.23万头,比去年同期的908.99万头上涨0.91%。其中公母猪、仔猪和肉猪存栏分别为94.05万头、232.80万头和590.37万头,与去年同期相比,公母猪、仔猪分别下跌2.05%、5.64%,肉猪上涨4.26%。从肉猪存栏结构统计数据来看,75公斤以上肉猪存栏量比去年同期上涨8.50%,表明我省可供上市猪源源十分充足。

本期生猪存栏小幅回升的原因主要有以下几方面:1、7月份以来,政府扶持母猪生产政策的实施和疫情的稳定促使母猪存栏量增加。2、下半年,生猪疫情比较稳定,母猪产仔成活率提高,肉猪发病率低,生猪生产得到恢复。3、规模养猪场持续发展,饲养水平不断提高,养殖规模比较稳定。

(二)养猪收益有所减少,但仍较可观

本期生猪价格持续回落,养猪收益也相应减少,但仍在正常偏好的水平。据海宁市对3个规模场出栏的997头外三元肉猪调查,平均每头售价1993.69元,平均每头净成本1468.26元,平均每头盈利525.43元,比上期的665.70元下降21.09%,但比去年同期的184.48上涨184.82%。另据对3户散养户出栏的54头内三元肉猪调查,平均每头售价1780.05元,平均每头净成本1540.71元,平均每头盈利239.34元,比上期的499.91元下降51.95%,与去年同期基本持平。

据本期对10个县(市)37户规模场(户)9月―11月出栏的9550头肥猪的成本调查,平均每头售价2199.63元,平均每头净成本1694.54元,平均每头盈利505.09元,比上期的659.51元下跌23.41%,比去年同期上涨65.95%。另据对12个县(市)43户散养户784头肥猪的成本调查,平均每头售价1925.68元,平均每头净成本1595.98元,平均每头盈利329.70元,比上期的435.27元下跌24.25%,比去年同期上涨63.94%。

(三)模养猪持续发展,散养户保持稳定

今年以来,养猪收益持续向好,虽然本期收益有所减少,但仍处较好水平,国家相继出台政策大力扶持规模养猪,而对地产等行业实行严厉调控,致使大量资金转投规模养猪。如东阳市50头以上规模场有99个,生猪存栏2.36万头,比去年同期分别上涨3.13%和22.5%,且初涉养猪业的其他企业越来越多,加快了生猪生产的规模化发展。由于养猪收益保持较好的水平,散养户在户数和存栏量上都较上期有不同程度增长。

据对14个县(市区)8126户年出栏50头以上规模猪场统计,生猪存栏为181.55万头,同比上涨0.87%。至11月出栏生猪304.41万头,同比上涨0.56%。另据对297个可比典型村(组)11.65万农户调查,养猪户为7144户,同比增加0.99%;养猪户占总农户的6.13%,低于去年同期的6.33%,高于上期的5.93%;户均存栏1.07头,比去年同期减少0.04头,比上期增加0.05头。

(四)肉消费环比有所回升,同比仍然下降

本期猪价一路下跌,猪肉统货批发价从8月底的26.66元/公斤下跌到11月底的21.11元/公斤,跌幅达20.82%,猪肉零售价也有所下跌,从而带动了猪肉消费量的增长,但目前价格依然高于去年同期,猪肉消费量同比也相应减少。据省肉类协会统计显示,全省会员企业8月―10月活猪屠宰加工量为274.98万头,比5月―7月份的273.65万头增长0.49%,比去年同期的307.32万头下降10.52%。另据杭州市调查情况显示,8月―10月杭州市区定点屠宰生猪上市量为15.58万头,比5月―7月的14.57万头增长6.96%,比去年同期的19.37万头下降19.57%。

(五)猪疫情总体稳定

入秋以来,天气转凉,猪呼吸道疾病有所增加,五号病在个别地区发病厉害,龙游县从10月上旬开始五号病就比较严重,对中小养猪场造成较大影响。但从全省范围来看,生猪疫病发生范围缩小、厉害程度下降,尤其是前期对生猪生产造成较大破坏的流行性腹泻已较少发生,生猪疫情总体比较稳定。进入冬季,养猪户要特别注意做好五号病的防控工作。

(六)仔猪、玉米等价格回落助力生猪生产

随着肉猪价格的下跌,仔猪价格也快速下跌,且跌幅大于肉猪。据省肉类协会统计显示,9月份仔猪价格为29.94元/公斤,11月份为21.6元/公斤,降幅达到27.86%。另据嘉兴市调查情况显示,该市新塍仔猪交易中心8月、9月、10月仔猪交易价格分别为28元/公斤、25元/公斤、21元/公斤,仔猪价格逐月下降,10月份的价格比6月份高峰时期的33元/公斤已下跌36.36%。

之前一路上涨的饲料价格在进入四季度后也开始逐渐回落,据省肉类协会统计显示,玉米价格已经从10月份的2.74元/公斤下降到目前的2.58元/公斤,下降5.84%;豆粕价格从9月份的3.46元/公斤下降到目前的3.14元/公斤,下降9.25%;配合饲料价格从10月份的3.40元/公斤下降到目前的3.10元/公斤,下降8.82%。仔猪价格和玉米、豆粕等饲料价格的下降,大大降低了养猪户的补栏成本和养殖成本,有利于生猪生产的恢复和扩大发展。

三、 2012年猪价走势预测

目前影响生猪价格的不确定性因素越来越多,除了供求关系之一决定性因素,养殖成本、动物疫情等不可抗力因素以及国家宏观调控政策都会导致猪价波动。具体来看,2012年抑制猪价持续上涨的因素主要有以下两方面:

(一) 生猪生产逐步恢复,市场供应量将有所回升

在国家一系列扶持生猪生产政策的推动和市场行情的拉动下,当前我国生猪生产持续趋好。据农业部监测,2011年10月全国生猪存栏47516万头,环比增长0.76%,连续7个月增长,较去年同比增长3.65%,其中能繁母猪存栏4880万头,环比增长0.72%,连续6个月增长。另在国家“稳物价防通胀”的大环境下,作为饲料主要原料的玉米、豆粕等大宗农产品价格将持续走弱,这有利于降低养猪户的补栏成本和养殖成本,促进生猪生产的恢复和扩大发展。在没有重大疫病发生的情况下,可预见明年生猪生产将进一步得以恢复,届时可供上市猪源将有所回升,猪价上行受抑制。

(二)进口猪肉或呈常态化,有利于稳定生猪市场供应

进口猪肉对市场的调节作用主要表现在猪肉发生周期性波动和严重疫情,出现较大的供需缺口时,一定程度上能有效抑制猪价上涨,近期猪价快速回落,大量进口猪肉的流入就是主要影响因素之一。数据显示,今年1至9月,我国已进口猪肉及其副产品达87万吨,而据荷兰合作银行报告显示,由于疫病影响,今年全年我国进口猪肉将达110万至140万吨,2012年还将增至140万吨,对此,不少业内人士称我国进口猪肉或呈常态化,这将有利于稳定我国生猪市场供应。

而对猪价构成支撑的因素有以下几个方面:

(一)目前供应偏紧的局面仍未发生根本性改变

今年四季度,我省生猪价格出现明显回落,其根本原因在于秋季“五号病”引发的市场恐慌情绪蔓延,造成短期内大量生猪集中出栏,加之大量低价进口猪肉陆续进入国内市场,进一步加剧猪价下跌,但目前生猪供应能力仍未有实质性的大幅提升,供求仍存一定缺口。据商务部数据显示,今年1至11月,全国规模以上生猪定点屠宰企业屠宰总量为19582.1万头,同比下降4.94%,平均头重107.72公斤,按公斤计,同比下降3.74%(2010年1至10月全国屠宰总量18592.6万头,平均头重106.7公斤),而相对的,随着人口的增长,我国猪肉消费需求呈刚性增长,据国家统计局统计的历史数据推算,目前增长速率仍保持在2%左右。

(二)散养户退出加速,留下的供应缺口较难迅速弥补

近年来,随着工业化、城镇化步伐的推进,特别是受比较效益低、疫病及市场风险大等因素影响,散户退出频率加快。据农业部对2000个养猪村的定点监测,2011年7月份养猪户占所有农户的比重为22.74%,比去年同期下降1.72%,比2009年下降2.88%,这表明约750万养殖户已经退出养猪业,虽然7月份以后,国家出台了一系列扶持政策培育规模化养殖,但散户退出养殖业留下的供应缺口,规模化养殖企业一时还难以填补。

(三)通胀压力将有所缓解但未消除,对猪价形成支撑

据国家统计局最新数据显示,2011年11月,全国居民消费价格指数(CPI)同比上涨4.2%,环比下降0.2%,其中食品价格环比下降0.8%,是我国月度CPI涨幅创下的年内涨幅新低点,物价快速上涨势头得到抑制,通胀压力有所缓解。但本轮通胀属成本推进型通胀,而成本推进的因素远还未消除,通胀压力依然存在,预计2012年物价总水平仍将呈温和上涨态势。具体来说,从生猪生产成本看,今年我国粮食连续八年丰收,粮食供给有保障,同时受国家宏观大环境影响,预计明年粮食价格持续上涨的压力会在一定程度上得到缓解,生猪价格持续上涨动力不足,但受收储政策支撑,粮食价格下行空间有限,加之劳动力、土地等成本不断攀升,生猪生产成本仍处于高位,将会支撑猪价维持在一定水平。

(四)疫病存在复杂性、难控性和不可控性,养殖风险加剧

2011年,我国生猪疫情总体可控,但去年冬季发生的流行性腹泻疾病,仍对生猪生产造成较大破坏,表现为母猪产子率下降、仔猪存活率低,虽然春末夏初“高热病”只是零星发生,但由于年初存活下来的生猪免疫力低下,疫病发生地区生猪死亡率较高,这也是为什么2011年上半年出现猪源紧张的原因所在。

总体来看,2012年生猪疫病总体的防控形势仍较严峻。现今,在我国的养殖过程中,由于多种疫苗的使用,致使免疫抑制现象加剧,而免疫抑制的加剧,致使病原入侵,加之抗生素的大量使用,猪群自身免疫力大大下降,使得免疫抑制现象有增无减,表现出猪瘟抗体水平波动,规律性差,进而加剧了养殖风险。

综合上诉,2012年整体来看,随着生猪生产的逐步恢复,上市商品猪源将有所增加,但猪肉需求因人口增加而呈刚性增长,生猪市场供求仍存一定缺口,预计生猪价格将稳中趋降,不会出现大起大落的情况。

上一篇文章:

上一篇文章: