据海关统计,今年上半年我国累计出口猪肉(冷、冻猪肉)4.3万吨,价值1.4亿美元,比去年同期(下同)分别增长18%和9.8%,出口平均价格为每吨3126美元,下降7%。

其出口主要特点如下:

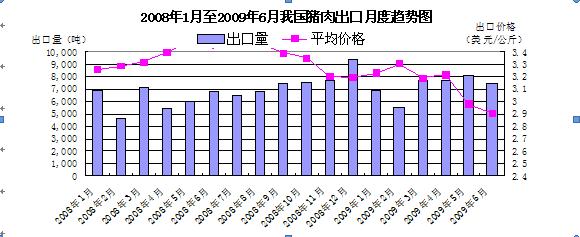

一、3月以后出口规模稳步增长,出口均价持续回落。今年上半年,除年初受春节因素影响外,3月以后出口量基本稳定在7000吨以上,明显高于去年同期水平,其中6月出口7439吨,环比虽下降8.3%,但同比仍增长9.5%。与此同时,出口平均价格则出现显著下滑态势,6月出口均价跌至2008年1月以来的最低点,为每吨2902美元,同比下降15.3%(下图)。

二、湖南、广东和四川为主要出口省份。今年上半年湖南出口猪肉1.1万吨,增长18.1%;广东出口1万吨,大幅增长48.9%;四川出口0.83万吨,下降27.7%,上述3省合计占同期我国猪肉出口总量的67.8%。

三、市场集中度进一步提高。今年上半年内地对香港出口猪肉3.5万吨,增长22.6%,占同期内地猪肉出口总量的81.4%。此外,我对吉尔吉斯坦出口0.39万吨,增长40.2%,占9.1%;澳门0.18万吨,增长7.6%,占4.1%。对上述3大市场合计占同期我猪肉出口总量的94.7%,较去年同期上升4.1个百分点。

四、私营企业是出口主力军,外商投资企业出口成倍增长。今年上半年私营企业出口猪肉2.8万吨,与去年同期基本持平,占同期我猪肉出口总量的63.7%;外商投资企业出口1.2万吨,增长1.3倍,占25.8%。此外,国有企业出口0.21万吨,下降12.2%,占4.9%。

受近期国内猪肉供应供过于求的影响,今年6月之前,我国猪肉价格出现持续下跌,猪粮比价一度跌穿了国家设定的6:1的养猪盈亏平衡点。6月中旬,国家迅速启动了国产冻猪肉的收储工作。目前,我国生猪市场出现企稳迹象,据农业部农产品批发市场信息网监测,截至7月12日,生猪价格已连续6周上涨,已重回盈亏平衡点以上[1]。但是,国内养猪业面临的 三方面困境值得关注:

一是养猪成本迅速增加。近期国际大宗商品期货价格不断上涨,进口大豆价格从原来的每吨3000元左右攀升至每吨4000元附近[2],豆粕价格也一路上升,迅速抬高了养猪成本,养猪的收益明显下滑。

二是我国生猪市场供大于求的矛盾依然突出。6月14日,农业部公布了我国生猪和能繁母猪存栏量,其中,5月份生猪存栏量为45325万头,能繁母猪4880万头。与国家公布的最低生猪存栏和母猪存栏量相比,生猪高出4325万头,母猪高出780万头,均高出10%以上,后期生猪供过于求矛盾依然突出。

三是国内养猪业规模小、集约化程度低。由于目前我国大部分省份依然靠农户分散养殖生猪,规模化较低,农户获取市场信息能力差,造成“小生产”与“大市场”脱节,容易加剧市场的波动。

|

上一篇文章:

上一篇文章: