作者:冯永辉

本周全国生猪市场并未如前期所分析预测进入小幅回调通道,反而继续上涨,并接近6月下旬历史最高点,重回巅峰。但由于饲料成本的上涨是主因,盈利水平并未跟涨。涨价不增收的现象再现。

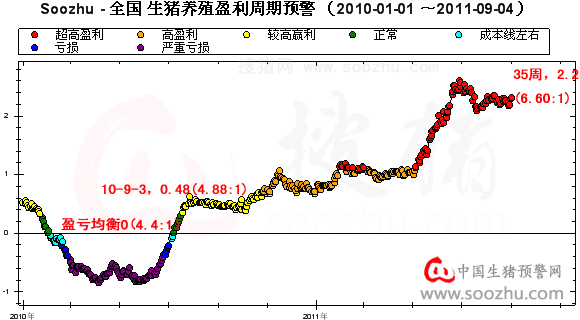

本周尽管猪价大幅上涨,重回巅峰位置,但由于饲料价格涨幅更大,导致猪料比价反而较上周小幅回落,落至6.6:1,同比涨幅至34.51%。全国猪粮比价反弹至8.08:1,同比涨幅降至29.51%。全国自繁自养出栏头均盈利回落至721元/头,同比增长238.94%。去年同期反弹至213元/头左右。

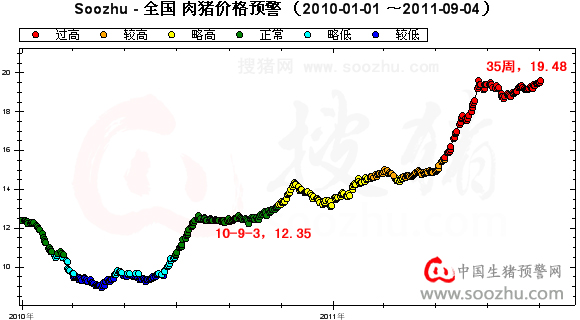

全国出栏肉猪周均价创历史新高,至19.48元/公斤,同比涨幅至56.84%。周末的价格涨至19.57元/公斤,与6月22日的19.58元/公斤基本持平,重回巅峰。全国仔猪价格强劲上涨至45.82元/公斤。同比涨幅至129.56%,同时再创历史新高。

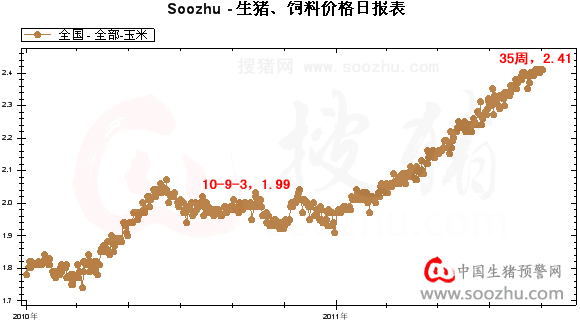

本周全国养殖户拿到的玉米、配合料价格分别至2.41元/公斤和2.95元/公斤,同比分别上涨21.11%和16.6%。养殖户拿到的豆粕价格至3.45元/公斤。

本周生猪市场走势出乎之前的预料,猪价不仅没有回落,反而继续反弹并重回6月下旬的历史巅峰。其主要原因是近期在长江中下游地区猪价强劲上涨的带动下,全国市场持续反弹,湖北、湖南、江西、四川等局部地区价格已经破6月下旬最高点,甚至出现11元/斤的价格高于销区的情况。区域之间的差价带动了整体的上涨。

同时,饲料成本上涨也是猪价重回巅峰的主要因素。6月22日猪价达到19.58元/公斤最高点时的玉米、豆粕、配合料价格分别为:2.24元/公斤、3.27元/公斤、2.84元/公斤。而9月2日猪价重回此价格水平时的玉米、豆粕、配合料价格已经涨至2.41元/公斤、3.45元/公斤和2.95元/公斤。由此可见,在供需缺口逐渐缩小的同时,饲料成本的上涨是猪价重回巅峰的主要因素。

正是基于此原因,衡量养猪盈亏变化的主要指标猪料比价不仅没有反弹,反而还下降。6月下旬最高点是的猪料比价为6.9:1左右,而现在只有6.6:1左右。饲料成本的上涨再次让生猪市场出现了“涨价不增收”的现象。

按前期我们所做分析预测,8、9、10、11月随着前期成活率提高导致的出栏将会增加,从而会推动猪价小幅回落,供需缺口略有缓和。猪料比价回落也确实验证了这一观点。但由于饲料成本的上涨和近期中秋、国庆双节的临近,屠宰企业较低的猪肉库存,不仅很难出现猪价较大幅度回落,反而还对高猪价、肉价产生了支撑。

第一部分、全国生猪市场所处盈亏周期位置:红色-过高盈利

猪料比价: 小幅回落至6.6:1

本周尽管猪价大幅上涨,重回巅峰位置,但由于饲料价格涨幅更大,导致猪料比价反而较上周小幅回落,落至6.6:1,同比涨幅至34.51%。去年9月3日至4.88:1,仍围绕4.9:1左右震荡,直到10月中旬才结束平稳小幅上涨。

本周是处于4.4:1盈亏均衡线上的第60周,自2010年第42周已连续在5:1以上保持了46周。

第二部分、生猪市场价格变化分析

出栏肉猪价格: 反弹至19.48元/公斤创历史新高

本周全国出栏肉猪平均价格周均价创历史新高,至19.48元/公斤,同比涨幅至56.84%。周末的价格涨至19.57元/公斤,与6月22日的19.58元/公斤基本持平,重回巅峰。去年同期2010年9月3日全国出栏肉猪均价反弹至12.35元/公斤,继续保持平稳。

全国出栏肉猪平均价格已经连续58周保持在12元/公斤以上,连续31周保持在14元/公斤以上。

第三部分、猪饲料结构成本变化分析

玉米价格: 涨至2.41元/公斤

本周全国养殖户拿到玉米平均价格从上周的2.4元/公斤反弹至2.41元/公斤,同比上涨21.11%,去年同期2010年9月3日全国玉米均价达1.99元/公斤。再创历史新高。

|

上一篇文章:

上一篇文章: