我国肉类工业的基础是从上世纪50年代开始建立的。至今大体分为四个阶段:

1)多头管理时期(1950年―1954年),屠宰方式主要是手工操作,一把刀、一口锅;肉品检验只检胴体、不检内脏和头蹄;检验项目项目不全,漏检严重。

2)统一管理时期(1955年―1985年), 商业部统一领导屠宰厂及场内卫生工作,将分散在农业、卫生、供销、外贸等部门的屠宰场统一划归商业部所属的食品公司及分支机构统一领导,统一管理;卫生部 门对屠宰场的建筑、设备、环境卫生、肉品加工、储运和销售方面的卫生进行监督和指导;畜牧兽医部门对屠宰场的兽医工作进行监督和指导。

3)放开经营时期(1986年―1997年),生猪屠宰从国营食品公司独家经营变成多种经济主体多渠道经营。由于缺乏法制化的规范管理,出现了一系列新的问题。主要是:个体屠商泛滥、流通秩序混乱;病害肉大量上市,危害消费者健康;机械化屠宰设施大量闲置,资源浪费严重;环境污染严重;税收大量流失。

4)依法规范时期(1998年―2014年)

1998年1月1日国务院颁布实施了《生猪屠宰管理条例》。规范生猪屠宰行为,提高生猪产品质量,保障人民吃肉安全,取得了明显成效。2013年国务院决定将商务部的生猪屠宰管理职能移交到农业部。从此,生猪屠宰管理进入了一个新阶段。

中国生猪屠宰行业现状:

1)促增产:生猪及猪肉生产总量上升

2013年中国生猪出栏71557万头,比上年增长3.6%,猪肉产量5493万吨,约占全球猪肉总产量的50.6%,比上年增长2.8%,猪肉是中国肉类食品的当家品种,占全国肉类总产量的64.3%。

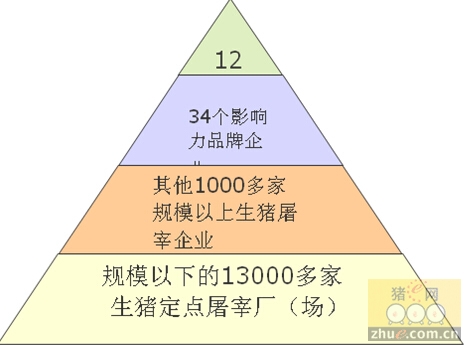

2)压场点:生猪屠宰厂(场)数量下降

2011年至2012年,商务部等9部门联合在全国开展生猪定点屠宰资格审核清理工作。各地区、各有关部门严格按照相关法律法规规定的条件和标准,对全国的生猪定点屠宰厂(场)和小型生猪屠宰场点进行了审核清理。生猪定点屠宰厂(场)由5919家减至 4585家,削减幅度达22.5%;小型生猪屠宰场点由14019家减至10135家,削减幅度达27.7%。生猪屠宰企业总数由19938家减至 14720家,减少5218家,降幅达26.2%。2012年底全国生猪屠宰行业的情况是,商务部统计的生猪定点屠宰企业4585家,占生猪屠宰行业的 31%;小型生猪屠宰场点10135家,占生猪屠宰行业的69%。小型生猪屠宰场点约占行业的70%。

3)保安全:严惩非法屠宰,加强质量安全监管

根据农业部有关统计数据,目前经过定点屠宰厂(场)检疫检验的生猪有3亿多头。按全国出栏生猪7亿头计算,检疫检验生猪只占出栏总量的42.8%。

4)调结构:发展生猪标准化规模养殖与屠宰

据国家统计局数据,2013年全国规模以上牲畜屠宰企业1325家,比2012年的1300家增加25家。其中,生猪屠宰企业占90%以上。

5)稳价格:猪肉销售与进出口贸易

2012年中国猪肉市场交易量为4725万吨。其中城市交易量为2,387.5万吨。其比重为50.5%。2013年城市猪肉市场交易量进一步上升。2012年猪肉在农村的市场交易量为2,337.6万吨,其比重为49.5%。2013年这一比重又有进一步下降。

6)强基础:生猪养殖、屠宰、销售一体化

以“专业化生产、标准化管理、规模化经营”的理念和模式改造传统生猪养殖业,加快传统分散饲养方式向现代集约饲养方式的转变,建立稳固的环保型生猪养殖基地,实现屠宰加工业与养猪业的协调发展,促进农业增产、农民增收和产业转型,加快了生猪养殖、加工、销售一体化的步伐。

我国生猪屠宰行业未来发展趋势

扩大标准化规模养殖基地,确保两个安全;发展工业化生猪屠宰加工,淘汰落后产能;实施品牌化产品营销战略,加快结构调整;建设冷链化肉品物流体系,增强保供能力;形成可持续产业发展模式,提高综合效益;建立一体化行业管理体制,推进依法治理。

|

上一篇文章:

上一篇文章: